当前位置:

当前位置:

先生的主要购房目的是想在未来带孩子移民到日本生活,因此要提前看好房产周边的设施与地理情况,包括是否有幼儿园等孩子上学相关的需求。

发布时间:2021-09-03 点击量:2568

作者名:Rolgen_Re

今天是时候和大家来聊聊日本贷款这件事了。贷款,可以说是投资理财中很重要的一个环节。如果能够利用贷款杠杆,就能提高收益上限,从而达到接近于翻倍的投资收益。今天我们从基础到深奥来展开日本贷款的政策变化之路。

外国人在日本购房能贷款吗?

我能贷款吗?能贷多少?贷款利率是多少?我能贷多少年?如果存在这些问题的话,或许已经走上了一条正确的道路,可以灵活运用杠杆去撬动投资收益。今天就来介绍一下日本贷款的前世今生,带大家深入了解在日本买房如何贷款。

我曾经听过一句非常有趣的话,“穷人翻身最合法的机会就是利用杠杆去买房”。对于买房这件事,千禧年之后经历了巨大增幅福利,已经让部分人身价千万。而让他们走向成功的正是“银行的帮助”。

在需要借用大笔资金去进行投资的时候,只有银行是最好的朋友,没有之一。不管是向亲戚、朋友、同事还是领导去借钱时,“能不能借”是一回事儿,“有没有那么多钱”又是另一回事儿。在这里,我们先达成一个共识,那就是“买房时如果能贷款,绝不全款(前提是合理的情况下)。”

一、日本当地人购房贷款利率的过往。

首先需要说明的是,在日本生活的当地人购房贷款主要分为两种。

01 住房贷款,自住买房进行的贷款行为。

02 投资贷款,不自住,主要用于资产投资进行的贷款。

二者之间的申请条件几乎相同,不一样的是贷款利率。中间利率相差大概0.5-1%。也就是说,如果贷款买房自住,可以拿到更低的利率,目前贷款利率大概在1%以下;如果是贷款买投资用房产,目前贷款利率大概在1.4%。只要在日本有正式的工作、持续3至5年以上,并且年收入达到500万日元,那么可以很轻松的从银行取得贷款。由于这个条件通常不符合国内的购房者,所以在这里先不做过多介绍。

想给大家看看日本1990年至2020年(30年间)的贷款基础利率变化。

上图所示,日本在1990年经济泡沫还未破灭之前,基准利率达到了5.5%的高点。在1996年至1998年泡沫破灭,贷款利率降至2.2%当时的最低点位。随着时间的推移,来到了今天1.2%的红利期。

有人可能会说,“这跟我一点关系也没有呀”。其实不然,日本所有的银行利率都是根据基准利率做出的相应调整。也就是说,如果基准利率很高,以任何身份去任何银行进行贷款利率都会很高。如果错过了日本房产增值的时间点,那么现在的贷款利率就是日本有史以来最大的经济泡沫破裂后的最低点。

二、非日本本土外国人在日本购房贷款的过往。

当一个外国人可以用自己本土国家的征信在别国进行投资贷款的时候,可以说是前无古人后无来者了。

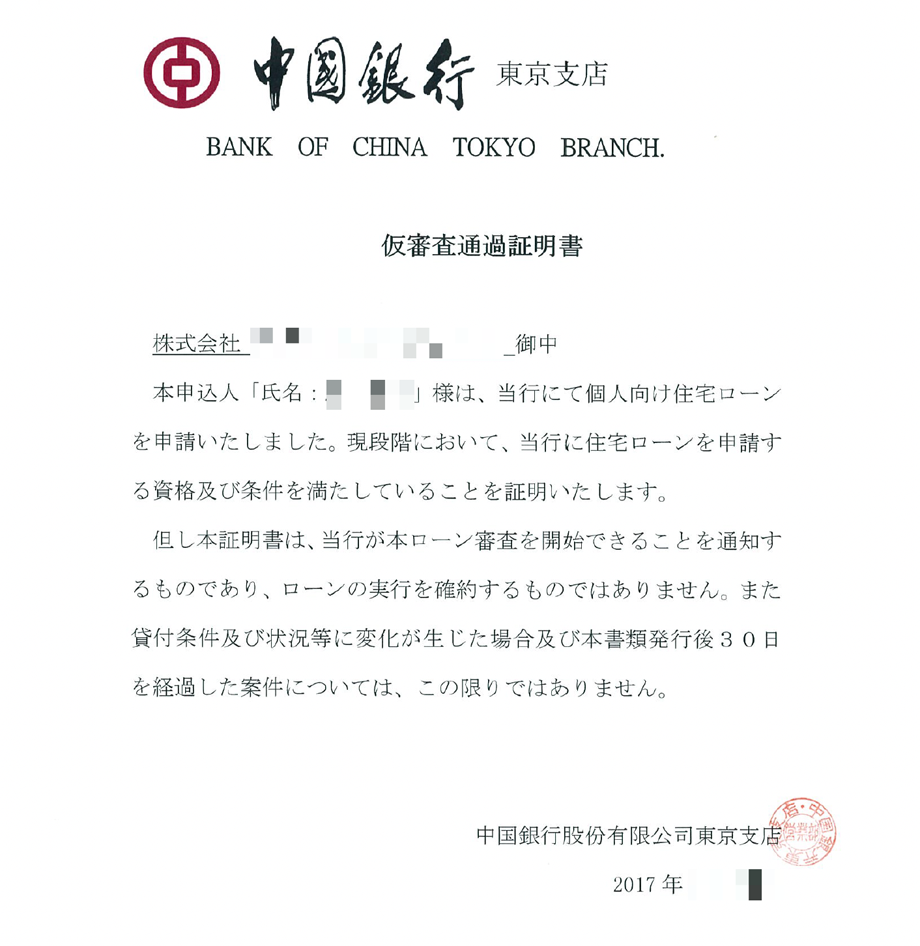

2016年底,在日本的中国银行和中国交通银行正式开通了“没有日本身份、不在日本工作,也可以在日本购买投资用房产贷款”的业务。

具体来讲,准备好在中国的工作证明、收入证明、纳税单、征信报告、健康证明、户籍证明,就可以在日本的中国银行和交通银行办理贷款服务了。现在看来,这个黄金时期,其实没有哪个国家可以做到。

在2016至2018年里,我给80%的客户办理了贷款服务。基本上贷款比例能在60至70%,利率2.7%,贷款时间可以到20年。按照等额本金的计算方式,客户基本上支付了首付款后,用每月的房产出租收入就能满足每月的贷款还款额。

但是,随着业务日益增长,国家也终于出手干预这件事了。在2018年初,用国内的收入办理日本投资贷款的业务正式叫停。2016至2018年初,短短2年时间里,赶上的客户可以说是真正的享受到了最极致的贷款时代。

三、当下的日本购房贷款政策。

极致贷款时代暂时结束,那么现在我们还能享受日本购房贷款吗?

答案是:可行,但条件变难了!

首先,还是走中国银行这条路,但必须在海外有合理合法的资金收入。简单来讲,是房租也好工资也罢,要有一定的境外资金收入。境外资金收入的多与少意味着在日本贷款额度的大小。比如说,境外每月有3000美元等值的收入,那么贷款买一套80万美元等值的房产基本不成问题,以此类推。

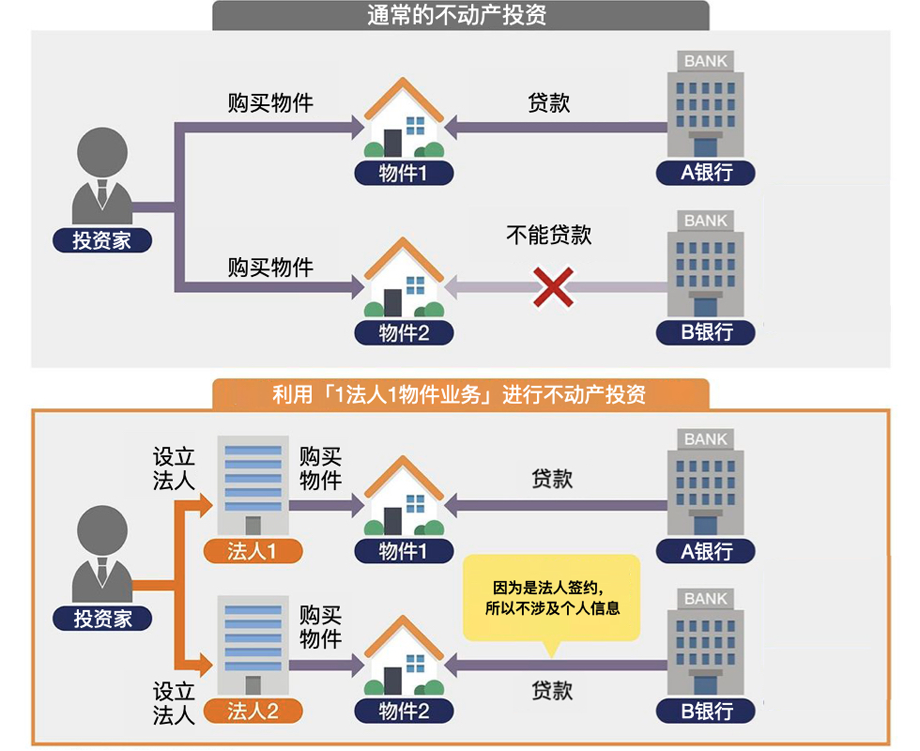

另一条路,就是要从基本原理说起了。不同名义的房产投资有不同的处理方法。

如果用自己的名义进行多套房产投资贷款,银行一定会界定收入是否合理,从而判定贷款额度以及还款金额比例。如果收入每个月有2万人民币或等值,第一套房产的月还款额达到了1万元,这时如果想贷款买第二套房产的可行性几乎为零。

现在,新的购房贷款方法也诞生了。「1法人1房产」,顾名思义就是注册一家日本公司,用公司去持有该房产,用公司名义去进行贷款。而且,用不同公司贷款购买不同房产是完全可行的。目前大多数贷款比例大概在50%,利率在3.0至3.5%之间,贷款年数最高35年。用这种方式贷款,基本不考察购房者的收入情况,主要依据所购买的房产的价值来判断贷款结果。银行完全不傻,没有价值的房产,银行不会同意给贷款的。这也正好间接证明了所投资的房产的价值。多一层安心,岂不妙哉。

但是,用公司名义进行购房贷款是有一些额外支出的,这样比个人名义持有多了两笔费用。一是公司开设费用(公司开设,账户开设,名义担保人)。二是公司的持有成本(公司注册地的租金,公司每月税理费用,公司每年决算费用)。

另外,虽然对于购房投资金额没有明确规定,但根据经验来看,所投资的房产总价格(也可以多套房产相加)最好不要低于6000万日元,按照50%的贷款比例来计算,实际出资额至少要有3000万日元(约合200万人民币)。

如果按照最低贷款标准6000万日元,25年等额本息还款方式,贷款比例为50%去计算。

在这当中出现了前期支出、后期支出和后期收入。

前期支出:

01 公司开设成本:100万日元。

02 公司贷款成本:66万日元。

03 购房成本:300万日元。

04 首付金50%:3000万日元。

后期支出:

01 公司持有成本:42万日元。

02 贷款年还款额:171万日元。

后期收入:

01 年租金:240万日元。

02 房屋出售金额:6000万日元。

最终可得到:

25年的平均年回报在7.71%。

总结一下,在日本购房贷款前生今世:

一、30年里日本贷款基准利率从5.5%降到了1.2%。

二、在海外有收入的购房者,仍然可以享受极致购房贷款政策。

三、当下的购房贷款政策,25年的平均回报可达到7%以上。

其实在很多人看来,买房贷款是一件极为麻烦的事情。但实际上,只要准备一些简单的资料,剩下的工作几乎不用购房者本人处理或出面。躺平拿低利率贷款买房,它不香吗。在当下,贷款利率近乎完美,不知道今后银行何时、是否会叫停对外国人贷款政策的情况下,还犹豫什么呢?

如果您认可本文作者的观点,并且您也准备在东京投资房产,欢迎与作者沟通。在您明确预算后,推荐符合需求的房源给您,让您不会错过一手信息。

上一篇文章回顾:

扫一扫咨询我们

王美娜

王美娜

宅建士赵红旭

宅建士赵红旭