在日本将个人房产出租时,会产生所得税、复兴特别所得税、住民税。另外,将一定规模以上的房产出租的情况还会产生事业税。本次主要介绍个人房产出租时的不动产所得税。

如果是工薪人士等纳税义务人的情况,原先就需要支付所得税(包括复兴特别所得税)、住民税。因此,个人将房产出租的情况,并不会产生什么新的税种,只是在原先需要支付的所得税(包括复兴特别所得税)、住民税的基础上,根据不动产所得的情况,缴纳的税金金额将会产生变化。

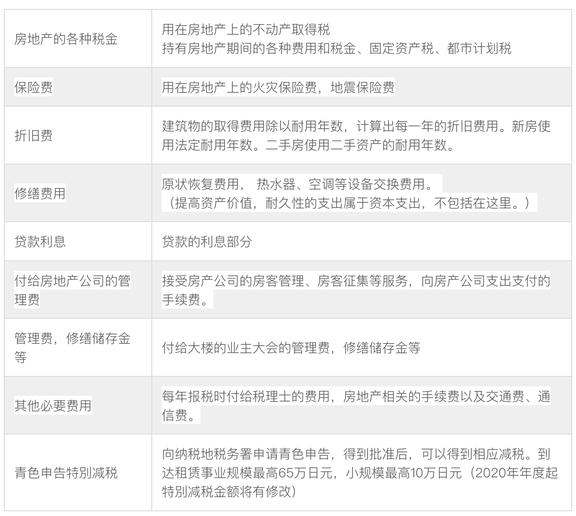

“所得”在涉及税金的时候,意味着利润的意思。“不动产所得”是指将房产出租时获得的利润,计算公式:不动产所得=收入-必要经费。

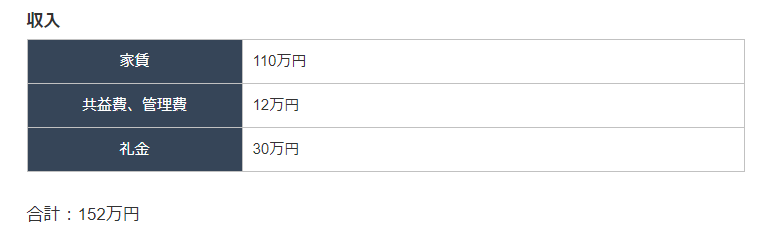

租金收入、停车场收入

礼金(押金不退还的情况也算为收入)

更新手续费

管理费、共益费

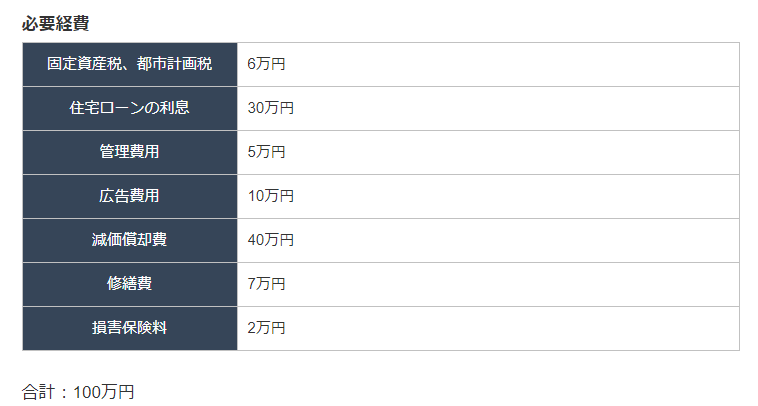

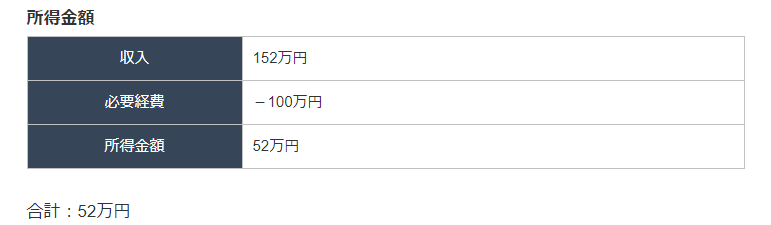

下面举例说明不动产所得的计算方法:

如上述情况,所得金额为52万日元。根据日本法规,租金所得金额一年超过20万日元的情况则需要进行确定申告。

根据情况不同,不动产所得的确定申告分为下面三种种类:

假设上面举例的情况获得青色申告允许控除10万日元,则所得金额=收入-必要经费-控除=152万日元-100万日元-10万日元=42万日元,即所得金额由原来的52万日元减少为42万日元。

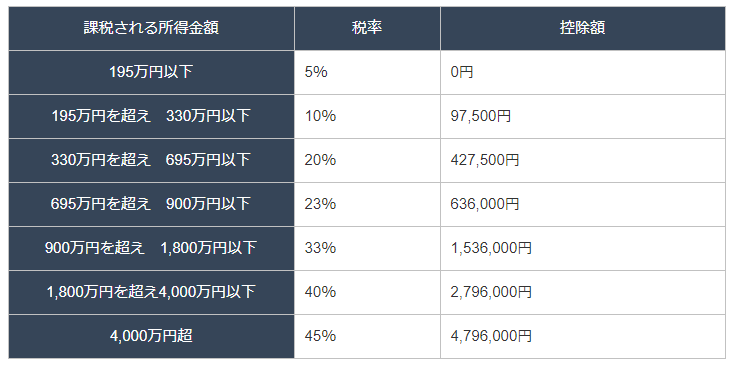

租金收入所产生的税额根据所得金额的不同,税率会跟着变动。并且,课税所得金额不仅需要考虑不动产所得,还需要与工资所得进行加算。根据加算得出的总额按照日本国税厅发表的“所得税速算表”来计算。

假设:

工资所得:500万日元

不动产所得:100万日元

即,课税所得=工资所得+不动产是所得=500万日元+100万日元=600万日元

根据所得税速算表确定600万日元的所得税税率为20%,控除额为427500日元。因此得出,所得税=课税所得x税率-控除额=600万日元x20%-427500日元=772500日元

假设仅考虑工资所得为500万日元的情况,按照所得税速算表计算,需要缴纳所得税572500日元,然而如果不动产所得为-50万日元的情况下,通过计算可以得出:

课税所得=工资所得+不动产是所得=500万日元-50万日元=450万日元

所得税=课税所得x税率-控除额=450万日元x20%-427500日元=472500日元

确定申告流程如下:

以上为关于日本房产出租时一般情况下所产生的所得税的介绍。

扫一扫咨询我们

当前位置:

当前位置: